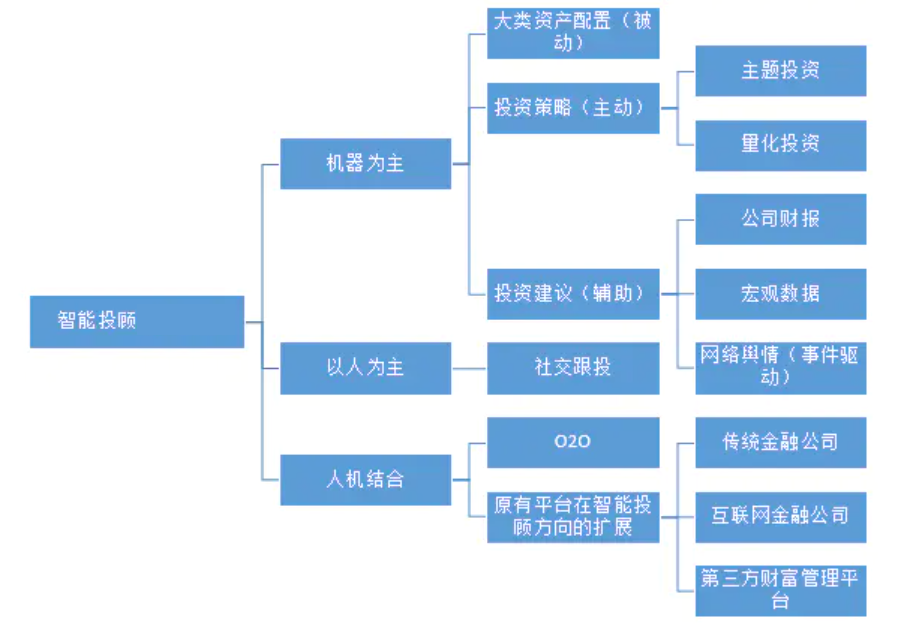

13.5. 智能顾投¶

智能投顾,又称“机器人投顾”,大多数情况下,通过在线调查问卷来获取投资者关于投资目标、投资期限、收入、资产和风险,来了解投资者的风险偏好以及投资偏好,从而结合算法模型为用户制定个性化的资产配置方案,包括动态调仓,实时监控等功能。相较于传统的投资顾问,机器人投顾通常试图为投资者提供更为便宜的投顾服务,而且很多时候资金门槛也更低。不过,这些机器人投顾提供的服务内容、投资方法和特色都千差万别。 2

13.5.1. 作用¶

智能投顾主要是帮助客户简化理财流程,享受更方便快捷的服务。传统上客户往往要亲自去银行理财专柜,填写若干复杂的问卷,看很多理财产品的资料,而智能投顾可以让用户足不出户,在移动端或者pc端上花上几分钟便可完成整个理财的流程。但是这并不能说明智能投顾可以保证客户理财的收益率,只能说智能投顾可以帮助客户用最短的时间,找到用户最喜欢的,最合适的投资标的。

13.5.2. 传统的投顾¶

投资顾问。证券投资顾问业务的近代起源可以追溯到传统的私人银行的理财服务业务,私人银行业务在欧洲已经有上百年的历史,最初是瑞士银行专门向富有的上流社会群体提供私密的、一对一的服务。3

13.5.3. 智能顾投的历史7¶

智能投顾最早起源于美国,发展历程大致可分为三个阶段。

在线投顾阶段:20世纪90年代末期,可供投资者选择应用的投资分析工具的技术水平和规模开始扩大。2005年,FINRA 颁布 NASD IM2210-6 Requirements for the Use of Investment Analysis Tools 规章,允许证券自营商将投资分析工具(investment analysis tools)直接让投资者使用,投资者可以利用投资分析工具进行不同投资策略的投资收益分析,对收益和风险有更好的把控。此后,在线资产管理服务规模迅速增长,更多长尾客户在此阶段受益。此阶段的特点主要是机器智能应用比较有限,主要应用领域是投资组合分析。

机器人投顾阶段:2008年~2015年期间,大量新兴科技企业开始为客户直接提供各类基于机器学习的 “数字化投顾工具”,机器人投顾商业模式开始发展。这些公司开发的面向客户的投顾工具提供的功能之前只被金融从业者应用,目前已经广泛被客户所直接应用。在这个阶段的很多实际应用案例中,证券公司对他们的“数字化投顾工具”提供的投资策略负责。

人工智能投顾阶段:2015年至今,以大数据为基础的深度学习被广泛应用,人工智能技术取得突破型进展。智能投顾服务商和科技企业开始尝试开发能够完全消除人类参与投资管理价值链的人工智能系统。目前包括国外的Bridge Water、Wealthfront,国内的弥财等都已经实现了这样的系统开发和商业化运营。通常采用“人工智能+云计算”体系结构的服务商,在计算设备和软件开发方面投资巨大(少则1-2亿,多则几十亿),能够同时服务千万、亿级别的海量用户。7

13.5.5. 资产配置¶

投资收益中资产配置的重要性,而资产配置又是投资顾问的重要职能,中国理财市场里存在大量挣钱的金融产品,也有大量低学历的金融销售,但恰恰缺少大量优秀的投资顾问,缺少专业人才给投资用户做资产配置,这也是为什么中国大部分投资用户会赔钱。 1

13.5.6. 优点 5¶

最优配置。最优配置是匹配给每一个不同的投资人的,因为每个人的情况不一样,有的人可能能够承受5%的亏损,有的人却亏一点就夜不能寐;有的人这笔钱可能是马上就要用,但是有的人这笔钱可以放很久。所以不同的人所需要的资产配置解决方案应该是不一样的,它是针对个人的最优配置。

降低服务门槛。传统上的资产配置是由私人银行加主权基金这些大的机构使用的,通过一个机器人的解决方案,能够把这个服务门槛降到一个普通的中产阶级家庭和新富裕的人群来使用。

战胜人性(非常有效的一点)。在投资过程中,贪婪和恐惧永远在两端摇摆,人性往往使其做出错误的判断。如果你是一个机器人,则会非常冷静,在恐惧的时候也不会做出错误的决定,从而帮助你去战胜人性的弱点。

它会帮你降低交易成本,因为智能投顾很多时候是通过 ETF 交易,由于背后是大数据的抓取和海量运算,节省了人工顾问的成本,以及线下开设网点的成本。

机器人的投顾跟投资人的利益会保持一致。传统的投顾往往根据交易的佣金来获利,所以他们之间存在潜在的利益冲突,他希望你能够频繁交易。但其实频繁的交易可能会导致损失,而机器人投顾不以收取佣金为目的,不以频繁交易为目的,跟你的利益是一致的。

13.5.7. 公司¶

目前我国提供此服务的公司很多,其中银行系(如广发智投、招行摩羯智投、工行“AI”投等)、基金系(如南方基金超级智投宝、广发基金基智理财等)、大型互联网公司系(如百度金融、京东智投、同花顺)和第三方创业公司(如弥财、蓝海财富、拿铁财经等)都在智能投顾上有所应用。6

13.5.8. 2C到2B¶

近年来我们看到,众多金融科技公司正从市场的颠覆者,转变为与传统机构的合作者、赋能者,从另一个角度引领整个市场的创新活力。从2C模式转变成2B模式是财富管理金融科技公司快速、低成本积累管理资产规模、客户数据与实战场景的有效手段。以美国领先的智能投顾金融科技公司Betterment为例,2014年Betterment推出2B产品线Betterment for Advisors,将智能投顾工具开放给超过300家中小财富管理机构,并为富达集团等大机构的投资顾问提供智能投顾支持。2B产品帮助Betterment的管理资产在四年内迅速突破140亿美元34,与专注于2C模式时经历七年发展规模仍不足20亿美元相比,实现了跨越式的增长。8

TODO: 智能投顾是什么?「智能」体现在哪些方面? - 知乎 https://www.zhihu.com/question/40505552/answer/137963123

智能顾投: https://t.qidianla.com/1162362.html

智能投顾面面观之AI慕课: https://www.jianshu.com/p/437c895794e0