13.2. 金融科技(FinTech)¶

13.2.1. 定义¶

金融科技是指一群企业运用科技手段使得金融服务变得更有效率,因而形成的一种经济产业。1

即金融科技本质上是一种金融创新,由技术驱动,却不等于技术。既然是金融创新,必然要受金融监管。

这些年,随着互金巨头转型金融科技公司,策略重点从金融产品转向科技输出。银行业成立金融科技子公司,把科技输出职能独立出来;大的互金巨头,也在刻意区分业务板块和科技板块。科技赋能于金融,也隐隐有了科技独立于金融之意。

央行对金融科技定义的选择和强调,等于向市场重申:金融科技,本质上是一种金融创新,在监管射程之内。9

13.2.2. 背景¶

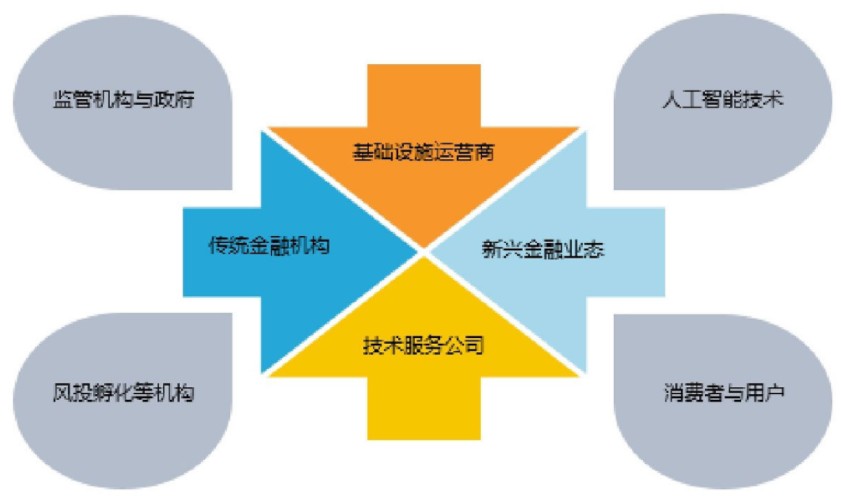

金融科技的生态是三个相互牵制的部分:

公司/银行——监管——资本

金融科技发展:

20世纪70年代 业务电子化

20世纪80年代 前台电子化(ATM机等)

20世纪90年代 金融业务互联网化(实现了高效连接)

21世纪 金融科技

中国金融科技发展

IT系统——支付——信贷——大金融——生活

|应用场景|2 行业领域:金融支付、借贷、众筹、零售银行、财富管理、征信、保险

传统金融vs科技金融:在业务和渠道上传统金融无法同时解决成本和效率问题;科技金融有效匹配普惠金融的需求,脱媒、去中心化和定制化个性化,草根金融。

13.2.3. 企业¶

13.2.4. PEST¶

13.2.4.1. 政策¶

2019年8月份,我国金融科技领域第一份科学、全面的规划《金融科技(FinTech)发展规划(2019-2021年)》由人民银行正式发布,规划中明确提出了未来三年金融科技工作的指导思想、基本原则、发展目标、重点任务和保障措施。尤其是建立健全我国金融科技的“四梁八柱”,确定未来三年六方面的重点任务,为金融科技发展指明了方向和路径。4

13.2.4.2. 技术¶

《金融科技2020技术应用及趋势报告》:http://www.cbdio.com/BigData/2021-03/29/content_6163778.htm

13.2.4.3. FinTech1.0时代¶

《2018亚太金融科技概览》中所指出金融科技的早期阶段(例如网贷、移动支付和智能投顾)对金融服务业的补充性大于颠覆性。

13.2.4.3.1. 互联网和移动互联网技术¶

互联网和移动互联网技术使产品在用户体验上取得了革命性的提升,金融产品更是如此。利用互联网和移动设备为客户提供线上服务,简化业务流程,优化产品界面,改善用户体验,这一策略在所有的金融科技行业都是适用的。简单来说,互联网和移动互联网技术使得产品不仅仅是界面变得好看,而是产品更加好用。除此之外,互联网及移动互联网技术使金融服务可以低成本便利的抵达用户,为更多创新性服务提供基础,使其得以实现。

13.2.4.3.2. 大数据技术¶

在FinTech1.0阶段,大数据技术的主要应用是集中于第一和第二层次,即数据架构和信息整合;初步进入第三层次,进行简单的初步分析和决策。

大数据架构+信息整合。建立一个收集和存储的大数据系统,加之信息整合和数据计算;

人工建模+大数据。该阶段的大数据分析通常依靠人工建模分析,加之由于传统数据分析模型对于多维度、多形态的数据存在不适用的情况,因此该类技术应用仅仅是大数据分析的初级阶段。

13.2.4.4. FinTech 2.0 时代¶

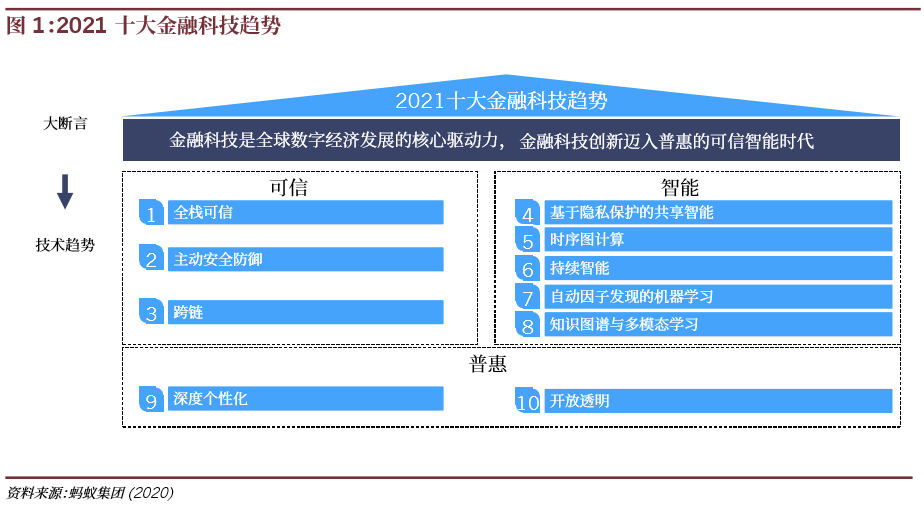

金融科技的ABCD”技术,即人工智能(AI)、区块链(Blockchain)、云计算(Cloud Computing)和大数据(Big Data)等新技术可能会令金融服务行业发生重大转变。11

Fig. 13.2.2 Fintech 2020¶

13.2.4.4.1. 人工智能(AI)要点¶

概念:对人的意识、思维的信息过程的模拟

技术:基础层(大数据、云计算、智能芯片、传感器及智能硬件)、技术层(语音识别、图像识别、生物特征识别、机器学习、知识图谱、自然语言处理)和应用层(计算智能、感知智能和认知智能)

商业模式:生态构建者、技术算法驱动者、应用聚焦者、垂直领域先行者和基础设施提供者

应用场景:有智能投顾(理财魔方)、征信、风控(启信宝)、金融搜索引擎(融360)、身份验证(Face++、商汤科技)和智能客服(智齿客服)

13.2.4.4.2. 区块链(Blockchain)要点:¶

概念(分布式记账原理,去中心化,共识机制,完整分布式不可篡改的账本数据库)

技术(P2P、密码学、共识机制)

核心技术:共识机制(POW,POS,DPOS)

POW:非对称加密,花费很大算力完成数学难题,获得记账权限,其他节点轻松验证(难求解、易验证),篡改需51%算力

POS:出问题时,持币越多损失越大作弊动机越小,给予更多记账权限,但每一次记账后减小下一次记账概率,没有记账则增加记账概率

DPOS:先选出代表性节点,再从中选一个记录,其他负责核对

基础架构:区块、区块头、创始区块、区块分叉

网络架构:公有链、联盟链、私有链

主要特点:去中心化(P2P传输,密码学,单节点出现问题无影响),不可篡改(篡改会出现分支,且需要51%算力),加密安全性(非对称密钥,公钥加密私钥解密)

商业模式:加密电子货币(电子钱包)、传统金融网络(零售银行)、金融服务区块链(金融基础设施&API)、分布式总账(智能合约)

智能合约:数据层,网络层,共识层,应用层

应用场景:数字货币(法定/非法定),支付与清算(跨境支付与清算/银行间清算/OTC清算),金融资产发行与交易(区域股权市场股票发行/金融资产交易/票据交易)

应用标准(深交所):有无中心点?存在互联互通需要?存在增信需要?(一级市场证券发行)存在代码化可能?(金融衍生品),区域股权市场(4个标准全满足)5

13.2.4.4.3. 云计算(Cloud Computing)要点:¶

概念(按需访问和付费,可配置的计算资源共享池)

三种模式(IaaS网络/硬件/存储/管理程序+PaaS虚拟机操作系统+SaaS中间件/应用程序)

四种部署(公有云/私有云/社区云/混合云)

六种技术(IaaS硬件Amazon EC2、编程模型MapReduce、海量数据分布式存储HDFS/Hive、海量数据管理HBase、虚拟化技术VMWare、云平台管理OpenStack)

商业模式:大公司提供云支持构建云生态,小公司弹性快速的云端业务部署

商业模式:前端(销售,交易前事务,交易中事务),中端(交易服务,交易进程处理),后端(清算/结算,结算后事务)

应用场景:数据管理、合规&控制

13.2.4.4.4. 大数据(Big Data)要点:¶

概念(规模、速度、种类)

技术(数据采集、数据存储、数据清洗、数据挖掘、数据可视化)

商业模式(TAAS模式、分成模式、内部生态模式)

应用场景(个人和企业用户画像,征信/授信评级/风控:围绕借贷环节的贷前评估、贷中监控和贷后反馈、保险定价:车险及运费险)

13.2.8. 基本原则¶

守正创新。正确把握金融科技的核心和本质,忠实履行金融的天职和使命,以服务实体经济为宗旨,在遵照法律法规和监管政策前提下,借助现代科技手段提升金融服务效能和管理水平,将科技应用能力内化为金融竞争力,确保金融科技应用不偏离正确方向,使创新成果更具生命力。

安全可控。牢固树立安全发展理念,把安全作为金融科技创新不可逾越的红线,以创新促发展,以安全保发展,借助现代科技成果提升金融风险防控和金融监管效能,完善金融安全防线和风险应急处置机制,提高金融体系抵御风险能力,守住不发生系统性金融风险的底线。

普惠民生。立足广大人民群众美好生活需要,聚焦优化金融服务模式和丰富金融产品供给,充分发挥科技成果在拓展服务渠道、扩大服务覆盖面等方面的作用,推动金融服务“无处不在、无微不至”,为市场主体和人民群众提供更便捷、更普惠、更优质的金融产品与服务。

开放共赢。以促进金融开放为基调,深化金融科技对外合作,加强跨地区、跨部门、跨层级数据资源融合应用,推动金融与民生服务系统互联互通,将金融服务无缝融入实体经济各领域,打破服务门槛和壁垒,拓宽生态边界,形成特色鲜明、布局合理、包容开放、互利共赢的发展格局。

13.2.9. 中美对比 10¶

美国传统金融体系成熟,FinTech更多扮演“补充”角色

由于美国成熟的金融服务体系,相比“颠覆”银行等传统机构,FinTech公司更多的是寻求与之合作。未被传统金融服务覆盖的客户或市场缝隙,由FinTech企业来补充,其角色更多的是“提高某已有业务的效率”。

反观中国,金融服务供给的不足,部分监管环境的模糊地带给金融科技类公司制造了发展条件。模式创新、普惠金融等在中国的发展十分之迅速。近年来P2P的迅猛发展正说明该问题:大量未被传统借贷服务覆盖的中小企业和个人,通过P2P平台可以获得融资,解决短期的资金缺口。

13.2.9.1. 征 信¶

在征信领域,美国起步早, 征信体系自1920年起伴随消费企业的扩张而推进,征信公司数量曾从2000多家减少到500家,行业经历了充分竞争,机构征信和个人征信体系趋于完善成熟。中国起步晚,线下数据被银行与保险公司垄断割据,线上数据随着互联网的普及而完善,目前数据量庞大但发展历程短暂,征信模型仍待完善。从大数据征信模型算法的成熟度来看,我国虽与美国存在一定的差距,但数据的快速迭代为算法的优化提供了很好的环境。伴随大数据时代的到来,征信数据的应用场景更加丰富,不仅仅用于信贷,更可以满足社交、消费等方面的需求。而这方面的探索尚在起步阶段,国外企业也尚未经历大数据征信的迭代验证。因而从这个角度来讲,美国和我国几乎是站在同一起跑线上的。

13.2.9.2. 借 贷¶

在美国,真正意义上的P2P借贷(即个人对个人的借贷)公司只有Lending Club和Prosper。其他平台需要投资者不仅仅是高净值个人,而是需要其为具备投资资质的个人,即机构投资者、专业投资者等。而国内的P2P平台则是面向大众的理财工具。

13.2.9.2.1. 借贷领域 个人理财¶

如上所述,美国传统金融服务完备,因此大多数中产阶级的理财服务是由传统银行和资产管理公司、投资顾问公司提供的。近年来,智能投顾平台(自动化投资平台)的兴起,如Betterment、Wealthfront,其主要服务对象是年轻人群,是未来的中产阶级。相比而言,国内投资者对于智能投顾公司的接受度仍不高。其背后原因是中美投资者不同的投资理念和不同的金融市场环境。智能投顾平台提供的服务是一种消极投资,是长期投资。投资目标是长期(10年以上),使得投资收益与市场持平,这需要投资者具有比较成熟的长期投资理念。国内资本市场有效性不高,投资者散户化程度高,更偏好主动投资和短期投资。

13.2.9.3. 保 险¶

在美国,保险行业的发展是极为发达的。个人保险(如健康险、寿险),财产险(如房产保险、车险)以及企业保险已经成为美国人民生活中的一部分。同时,保险行业的进入门槛非常高,因此保险行业的金融创新也并不火热。相比之下,我国对保险行业的监管也同样严格,牌照被少量国有控股公司垄断。在既有利润丰厚的情况下,公司的创新意识和信息化动力均较低;同时,我国居民保险意识弱,对保险产品很少主动询问或投保。可见,我国保险行业在与科技融合的过程中仍处于非常早期的阶段,目前重点发力在用户体验优化。

13.2.9.4. 第三方支付¶

最早出现的第三方支付平台早在1999年已创立,为美国的Paypal,5年之后阿里巴巴的支付宝业务才推出。在美国,由于美国的信用卡体系已经相对完善,用户体验的提升难度较高,第三方支付作为信用卡支付的替代品,渗透率的增长并不高。另一方面,第三方支付高度依赖互联网平台,即支付的应用场景,而美国电子商务的普及率与中国相比较低,第三方支付应用场景受限。截止目前,中国已成为世界上第三方支付市场份额最重的国家,而支付宝的交易金额也远超第三方支付鼻祖Paypal。

第三方支付高度依赖互联网平台,影响该行业发展的主要因素有:其他支付方式的便利性与安全性、电商的发展。

13.2.10. 监管¶

北京威诺律师事务所合伙人、清华大学研究生导师杨兆全在接受雷达财经采访时表示:“蚂蚁集团上市被叫停,紧随其后,监管部门出台了若干监管规定。以此为标志,我国对金融科技公司的监管进入新的时代。从放任发展转变到到规范发展,从普通行业监管转变到金融行业监管。金融科技企业必须依法、合规、持牌经营。限制野蛮生长,反对垄断,打击不正当竞争,服务实体经济等,会成为金融监管的主导思想。”

13.2.11. 职业转型¶

成为懂AI的PM或商业人才。商业和产品的sense以及人脉是需要在行业中浸淫多年才能得到的,同时还需要懂得技术的边界,并且技术的壁垒,其实远没有想象得那么高。

辅修有关科技、编程语言的第二专业,对于科技大环境有所了解,至少当一个IT出身的同事和你交流时,能顺畅地使用专业术语。14 ## 更多

招聘信息7

2021-2026年中国科技金融服务深度调研与投资战略规划分析报告:https://bg.qianzhan.com/report/detail/ef46bc12e785401b.html

中国科技金融促进会简报:http://www.cstf.org.cn/news.asp?types=36

颖投信息科技有限公司:https://www.miotech.com/zh-CN

金融科技2020年回顾与2021年展望:https://www.jrwenku.com/41159.html

金融科技硏究报告精选:https://www.jrwenku.com/21331.html

中国信通院发布《中国金融科技生态白皮书(2020年)》:http://www.caict.ac.cn/kxyj/qwfb/bps/202009/t20200918_347039.htm

《CF40中国智能金融发展报告2020》发布,首次以指数勾勒中国智能金融发展图谱 - 金融四十人论坛的文章 - 知乎 https://zhuanlan.zhihu.com/p/406133417

魏然:“非主流”金融科技探索者 | 开学季 · 2021级新生故事:http://fmba.pbcsf.tsinghua.edu.cn/index.php?m=content&c=index&a=lists&catid=42

艾瑞咨询:2020年中国金融科技行业发展研究报告(附下载):http://www.199it.com/archives/1156070.html

扒一扒「清华系」的金融科技大佬们丨110 周年校庆 - 雷锋网的文章 - 知乎 https://zhuanlan.zhihu.com/p/368105496